健康マインド

健康マインド

やっぱりバイクって、楽しいし、気分もすっきりしますよねー!

ただ事故ったときは、自動車とちがって防御してくれるものが無いから大怪我になってしまうこともあるし、逆に意図しなくても加害者になってしまうこともありえます。

自分のライディングスタイルに合わせて、安心してそして、どうせならお得に保険に入りたいものですよね⁉

僕の経験、調査をもとに、バイク保険の選び方、そしてそれらの特徴とおすすめな選択方法について提案しますので、これからバイク保険に入ろうという方、更新の時期が近い方、またバイク保険についてちょっと知識を深めようかなという方に読んでいただき、お役に立てたなら嬉しいです。

目次

バイク保険 それって自賠責保険だけじゃダメなの?

だめです⁉ バイク保険に加入するべきです‼

じゃあないと、一度しかない自分だけでなく家族の一生をも棒に振ることになるかもしれません‼

自賠責保険とは

自賠責保険とは、バイクを持っている人は、排気量にかかわらず、全員が加入しなければならない、で加入が法律で義務付けられているいわゆる強制保険のこと。

自賠責保険の補償は、自分ではなく、他人の身体的被害に対しての補償のみで、1人あたり死亡させてしまった場合でも最高3,000万円、後遺障害を負わせてしまった場合では最高4,000万円、傷害を負わせてしまった場合は最高で120万円までが限度の補償しかない。

なので、「身体」ではなく「モノ」である車やガードレールなどに損害を与えてしまった時の賠償や、自分自身のバイクや怪我についての補償などの一切、ありません。

昨今の判例では、死亡、後遺障害のケースでは億単位の賠償金請求も多くあり、なかには、5憶円を超える判決もありました!

死亡事故による裁判で、2憶円の賠償額が確定したとしたら、自賠責保険では、最高が3,000万円なので残りの1憶7,000万円は、自身で用意しなければならないことになるのです。

また、停車している高級外車にぶつけてしまったとしたら、相手方との交渉も自分でもしくは高い弁護士費用を払ってしなくてはならないし、更にその高級外車の多分相当に高額な修理費用、修理費用時の相手の代車代なども、自身が全額支払わなくてはならないのです‼

どっひゃ~~~

バイク保険とは

バイク保険とは、自賠責保険の強制保険で賠償(相手が対象)を担保する保険に対してバイク保険はの加入は任意(入っても入らなくてもどっちでもOK)で、加入できる保険のこと。

バイク保険の補償は、他人の身体的被害はもとより、相手の車両、ガードレール、電柱などの「モノ」の損害に対する賠償や、自分のバイクや身体的被害についての補償も受けることが出来ます。

結論 自賠責保険だけじゃダメだよ!

うえの、自賠責保険のどっひゃ~~~や、万が一のとき、自賠責保険で補償されない部分を手厚くカバーする保険がバイク保険(任意保険)なのです!

自分自身の補償することももちろん大切ですが、万が一相手を怪我させてしまったり、「モノ」を損傷してしまう恐れって乗り物を乗っている以上は、必ず付きまとうものです。

なので、ちゃんと可能性のある責任ある対応である賠償責任であったり自分を守る補償をとれる環境にすることは、バイカーの義務であり責任だと思います!

ちょっと、厳しい言い方をするとバイク保険(任意保険)に入らないのであればバイクに乗る資格はないです!

(僕は保険関係者ではありません)

それにもかかわらず、実態としては「バイク保険」に加入は、二輪車(50㏄原付は含まれない)保有台数全体の4割ほどなのです。

普通自動車の任意保険加入割合が、全体の約8割以上であることを考えると、すごく低い加入率でよね。

※出典:損害保険料率算出機構 自動車保険の概況(2019年版 118Pより)

51㏄以上の二輪車の加入率が4割程度という事は、50cc以下の原付バイク(ゲンチャリ)では、恐ろしいくらい低い加入率ではないかと思われます。

たとえ規定速度である30km/h以上を絶対に出さないという方であっても、実際は、とても難しいでしょうし、30km/hで何かと衝突すれば、相当の衝撃がありますよ!

っていうかそういう僕も学生時代は、自賠責保険だけで通学していましたが….。

今、思うとぞっとします。

だから、たとえゲンチャリでも、バイク保険に加入するべきです‼

じゃあないと、一度しかない自分だけでなく家族の一生をも棒に振ることになるかもしれませんよ。

バイク保険 おすすめの保険会社をわかりやすく解説します!

保険費用ってどのくらいなのか教えて!

僕の経験をもとに、わかりやすくバイク保険会社について解説します。

バイク保険に加入しないとダメっていっても、やっぱり10万円も20万円もかかるのでは、入るのは抵抗ありますよね。

この記事のポイントになるところなので、じっくり読んでみてください。

ズバリ、おすすめのバイク保険は、ネット型バイク保険

ズバリ、ネット型バイク保険で、この2社です。

No1 チューリッヒ保険会社

スーパーバイク保険

No2 アクサ損害保険

バイク保険

実は、ネット型バイク保険を扱っている三井ダイレクト損保もあるのですが、走行不能時の帰宅・宿泊費サービス、修理後の車両引き取り費用を補償してくれるにロードサービスがついていないので、遠くまでツーリングすることもある僕たちのバイク保険からは、外させていただきました。

もちろん、ルート営業の方や毎日のように近場を走り回るような方には、検討の余地はあるとは思いますが。

僕らのように週末ライダーには、ちょっとマッチしないですね。

どうしてネット型バイク保険がおすすめなのか?

いちばんは、なといっても保険料の安さ!

そして万一の事故対応も、適切に対応してくれます。(僕の経験上)

相対的に保険会社によって異なりはしますが、保険料だけでいうと、同じ補償内容で比較した場合、普通の代理店型保険のほうが、2倍から3倍は高いようです。(あくまでバイク保険)

※代理店型保険

代理店を通して販売・契約され保険のこと。(家電製品がメーカー量販店を通して販売される仕組みと同じ)

どうしてネット型バイク保険は安いのか?

その理由は、この2つの仕組みにより、ネット型保険の安い保険料は実現されているのです。

中間手数料がかからないから

代理店を介さないダイレクト販売方式なので、中間マージン(手数料)が発生しません。

ネットや電話での説明、申し込み手続きなどは、代理店の担当者とではなく直接なので、その代理店の手数料分をカットすることができるので保険料を安く抑えることを可能にしているのです。

コストカットを徹底しているから

保険料を安く抑えるため企業努力を一生懸命に行い、常にコストカットを意識した運営をしています。

固定費である店舗は大都市圏のみに絞られ、スタッフ数も少数精鋭でアジャスター(損害を鑑定する担当者)も外部連携と外注化にシフトし人件費も削減しているのです。

ネット型バイク保険の見積もりをしてみた!

確かに、そうだよね!

ということで、実際にネットで見積もりを依頼してみたのでその結果をリアルに紹介しますね。

ネット型バイク保険 4社の見積もり一覧

インターネットで無料でできる保険の窓口インズウェブより一括見積をしてみました。

【算出条件】

居住地:埼玉県

使用目的:日常・レジャー

年間走行距離:1,000km未満

免許証の色:ゴールド

年齢:30歳以上

ノンフリート等級:6

排気量:250cc超

《補償内容》

対人、対物賠償:無制限

搭乗者傷害:500万円

自損事故傷害特約:1500万円(AIG設定無し)

無保険車傷害特約:2億円(AIG設定無し)

| 保険会社 | 保険料 |

| チューリッヒ | 13,690円 |

| アクサダイレクト | 22,700円 |

| 三井ダイレクト | 25,830円 |

| AIG | 56,130円 |

チューリッヒと三井ダイレクト損保は、見積もり手続き直後、アクサダイレクトは、翌日にメールでの回答がありました。

その結果、

※ノンフリート等級とは

等級に応じて、自動車保険の保険料を割引したり割増したりするための制度です。

1等級から20等級までの20ランクに分かれており、初めて自動車保険の契約をする場合は6等級からのスタートで20等級が優良ドライバー

ネット型バイク保険のデメリット

① 保険契約手続きを全部自分でしなくちゃいけないこと

代理店を介さないダイレクト販売方式なので、保険の契約・更新手続き、補償プランの設定、特約の選択、そして保険金の支払い手続きを自分自身でしなくてはならないということです。

単純に手間、わずらわしいという事ももちろんですが、基本的には保険に関しては素人で知識のない状態で手続きをするということは、大抵の人は、ストレスに感じてしまします。

特に保険金の支払い手続きに関しては、全て自分で行わなければならないのです。

② 集中した大災害、大きな事故の時の対応スピードが遅くなること

人数が極力しぼられた「少数精鋭」という小人数での運営なので一気に大災害や大事故が発生した時の対応スピードはどうしても代理店型保険には劣ってしまいます。

東日本大震災や西日本集中豪雨被害には多くの車体が廃車に追い込まれましたが支払い手続きの処理スピードはやはりマンパワーが充実している代理店型保険がネット通販型の損保と比べると、だいぶ速かったようです。

ネット型バイク保険のデメリットにおもうこと

①に関しては、契約は一回しておけば、あとは更新の時に見直しプランなども提案してもらえます。

確かに事故が起きてしまったときの支払い手続きは、少し面倒ですが、相談すればちゃんと教えてもらえるし、そもそもそんなに「事故」って発生するものでもないので、それほど、大きなマイナス要因にはならないのでは。

②に関しては、それこそ、そんな頻繁に大災害などが起こることでもないし、自分だけというわけでもないのでこちらも大きなマイナス要因ではないのでは。

※ただし、それらのことが、とてもストレスに感じたり、ちゃんと専門のプロに任せて安心したい、またはあまり保険料を気にしないという方であれば、代理店型バイク保険(大手損害保険会社)への加入がいいでしょう。

今回、一括見積したサイトの保険の窓口インズウェブは、僕的には一番見やすい見積もりサイトだと思います。

更に、一括見積もりサービスを利用した人のかかから抽選でぐるめカードがあたる等のキャンペーンをしていることが多いので、とても簡単ですぐに回答が来るので、見積もりをしてみるだけでもいいですね!

おすすめネット型バイク保険の特徴は⁉

確かに、そうだよね!

企業とての差別化をし、それぞれに特徴があるので簡単に下の一覧などで説明しますね。

ネット型バイク保険3社の特徴一覧

(AIGは、保険料が他と比較し高いので割愛します)

| 保険会社 | 保険料 | ネット割引 | 事故対応満足度 |

| チューリッヒ | 保険料が安い。付帯で車両保険(盗難は対象外)があるのは、 このバイク保険だけ。すべての契約者に充実のロードサービス。 |

2,000円 | 93% |

| アクサダイレクト | 契約者の走行、生活環境など保険料算出要素を増やし、 事故発生率の違いを保険料に反映。 |

4,000円 | 92% |

| 三井ダイレクト | キャンペーンや宿泊施設での割引、優遇が充実。 三井財閥系、MS&ADインシュアランスグループで背景盤石 |

3,000円 | 94.2% |

※ネット割引額は、保険料によって異なります。

※アクサダイレクトは、「みんなのバイク保険」という車両+盗難の車両保険があるが、損害は50%以上じゃないとNGだし保険も例えば100万円のバイクで、盗難だけの1.7万円から全損、半損、盗難の全部つきの8.3万円までとそれなりに高額。

通常の「バイク保険」より高くなっちゃいますね(笑)

なので裕福なお方は別にして、この「みんなのバイク保険」に加入するケースって、数百万円もする高級バイクを買って、保管場所もいまいち不安な場合くらいかなあと思います。

保険補償内容一覧

| 保険内容 | 補償内容 | ※おすすめ額 |

| 対人賠償 |

事故で他人を死傷させ、法律上の損害賠償責任を負担した場合に、 |

無制限 |

| 対物賠償 |

ほかの車や建物など他人のモノに損害を与え、法律上の損害賠償責任を |

無制限 |

| 対物超過特約 |

対物賠償保険で補償する事故で、相手方の車に時価額を超える修理費用が |

なし |

|

搭乗者傷害 |

運転者や同乗者が事故で入院・通院する場合、部位・症状に応じて一時金を |

300万円 |

| 人身傷害 |

運転者や同乗者が事故により死傷した場合に、その治療費用などの実費に |

なし |

| 無保険車障害 | 相手が自動車保険に加入していないために賠償資力が十分でなかったり、 当て逃げなどで加害者が特定できない場合、損害賠償金を 受け取ることがでる保険。 |

2億円 |

| 自損事故傷害特約 | 自分の運転ミスでの単独事故や、相手に過失が発生しない事故によって、 運転者が死傷した場合に備える補償が自損事故傷害補償特約。 |

自動付帯 |

| 車両保険 |

バイクの損害に対する保険で相手車両とその運転者または所有者が特定 |

なし |

| 行品特約 | 偶然の事故により、外出中の記名被保険者の携行品に生じた損害について 保険金額を限度に補償される特約。 |

なし |

| 弁護士費用等 補償特約 |

相手との交渉や訴訟で必要となる弁護士費用や法律相談費用などに備える |

なし |

個人的には、弁護士費用等補償特約や当然、車両保険も付けたいのはやまやまですが、とくに車両保険は、1.5万円~3万円ほど保険料があがってしまうので、「なし」にはしています。

ロードサービス内容一覧

確かに、そうだよね、ライダーにとって、そういう場合って気になるよね!

でも安心してください。

バイク保険には、とりたて、内容に差はありますが、おすすめネット保険3社にも無償でついていますよ!

その内容を見やすいように一覧にしたので下の表を見てください。

| 保険内容 | チューリッヒ | アクサダイレクト | 三井ダイレクト |

| レッカーサービス | 100kmまで無料 | 50kmまで無料 | 50kmまで無料 |

| 修理後車両引取り費用サービス | 自宅まで無料 | 交通費支給 (5万円まで) |

✕ |

| 宿泊・帰宅費用サービス | 〇 | 〇 | ✕ |

| ペット宿泊費用サービス | 〇 | 〇 | ✕ |

| キャンセル費用サポート | 〇 | ✕ | ✕ |

| レンタカーサポート | 〇(24H) | ✕ | ✕ |

| ガス欠 | 〇(10L無料) | 〇(10L有料) 2年目以降無料 |

〇(10L有料) 2年目以降無料 |

| バッテリー上がり | 〇 | 〇 | 〇 |

| エンジンオイル・冷却水補充作業 | 〇 | 〇 | 〇 |

| キー紛失・閉込み | 〇 | ✕ | 〇 |

| 落輪引き上げ | 〇 | 落差1m以内まで | 2万円(税込)まで |

こうやって一覧にしてみると分かりやすいですよね!

そして、どうして僕が、チューリヒをNo1にしているか、おわかりいただけるでしょう。

”まあ、どうにかなるさ~” では済まされないですよ(笑)

例えばツーリングで北海道のヒグマがでるところで動かなくなっちゃったら、それも夕暮れ時…..怖いですよねえ。

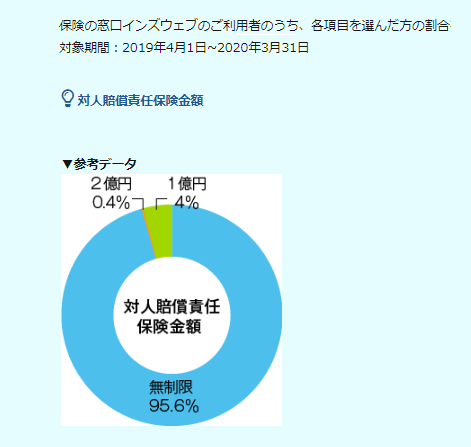

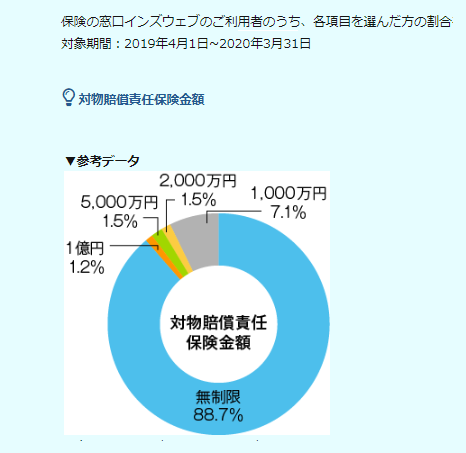

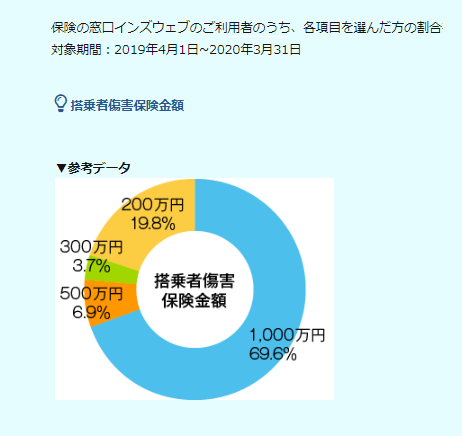

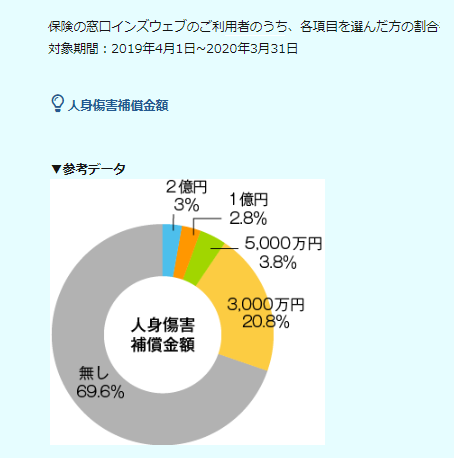

保険金額の参考データ

保険の窓口インズウェブからのデータで対象期間:2019年4月1日~2020年3月31日。

利用者のうち、各保険項目を選んだ人の割合です。

週末ラーダーのバイク保険 まとめ

保険でおもうこと

コロナ禍が続いている現状ではありますが、週末ともなると、ステイホームばかりとはいかないのか、観光地や景観地への道のりはとても混雑しています。

バイク乗りで週末がとても楽しみの週末ライダーさんもそのような混雑した道路状況のなか、ちゃんと楽しむためにちゃんと保険にはいろうよ!というのが、今回のこの記事の目的です。

なんかおこがましく、”余計なおせっかいだよ” と思われるかもしれませんが、それでもいいです。

僕もそうですが、思いっきり楽しめるその背景には、万一のための補償つまり保険にはいっていることが必要だと思います。

自損事故もそうですが、事故、故障などは、ライダーである限りゼロにはならないリスクです。

だからこそ、保険の意味や補償内容を理解することで、より安全運転にもなります。

ちょっと想像してみてください!

僕の場合ですが、搭乗者傷害は、300万円しかかけていないので、もし僕の過失が100%の事故でそのまま死亡しても300万円しか保険金が出ないんですよ。

遺された家族のことを考えれば安全運転になりますもの…。

もっというと、これで僕が保険にはいっていなくて、相手への賠償額が3億円だとしたら、遺された家族や親戚までの一生がその支払いのために一生涯、働き続けることになってしますのですよ。

この記事で伝えたかったこと

たった、と言ったら怒られるかもしれませんが、たった年間、2万円くらいで安心してそして安全運転ができ、万一の時も家族を泣かせないですむとおもったら、保険にはいってそして思いっきりバイクライフを楽しみたくないですか⁉

すでに、バイク保険にはいられているライダーは、この記事で、ネット通販型保険でも十分だという事を知ってください。

そして次回の更新の時は、おすすめのネット保険もチェックしていただけたら嬉しいです。

(僕は、それらの保険会社とは無縁です)

ちなみにですが、僕はどうかというと、現在は、チューリッヒのスーパーバイク保険(13,400円)です。

去年は、アクサダイレクトのバイク保険。

保険料の基準は毎年見直しがあり、内容も変わるので、その更新年に更新案内があった時点で、基本的にはネット型保険三社を同条件で比較して最もコストパフォーマンス、走行予定、健康状態などをいろいろとトータル的にみてその年のライフスタイルに一番見合った保険タイプを選んで契約しています。

心から楽しめるライダーになるため、ちゃんと責任ある行動を、もっとも自分にマッチした効率的な保険に加入して心から健康になりましょう!